Báo cáo kiểm thử dữ liệu quá khứ cho thuật toán Beta vượt trội đóng vai trò quan trọng trong việc đánh giá hiệu quả và tiềm năng của thuật toán. Báo cáo này không chỉ cung cấp thông tin chi tiết và minh bạch về kết quả và hiệu suất của thuật toán mà còn giúp nhà giao dịch thuật toán đánh giá tính khả thi của nó khi áp dụng vào các điều kiện thị trường cụ thể. Đồng thời, báo cáo cũng kiểm tra khả năng vượt trội của thuật toán so với đối chuẩn, từ đó hỗ trợ quá trình ra quyết định đầu tư một cách hiệu quả. Để đảm bảo tính toàn diện và cung cấp thông tin hữu ích, báo cáo kiểm thử tại ALGOTRADE bao gồm các thành phần chính sau đây.

Các yếu tố cá nhân định hình chiến lược đầu tư

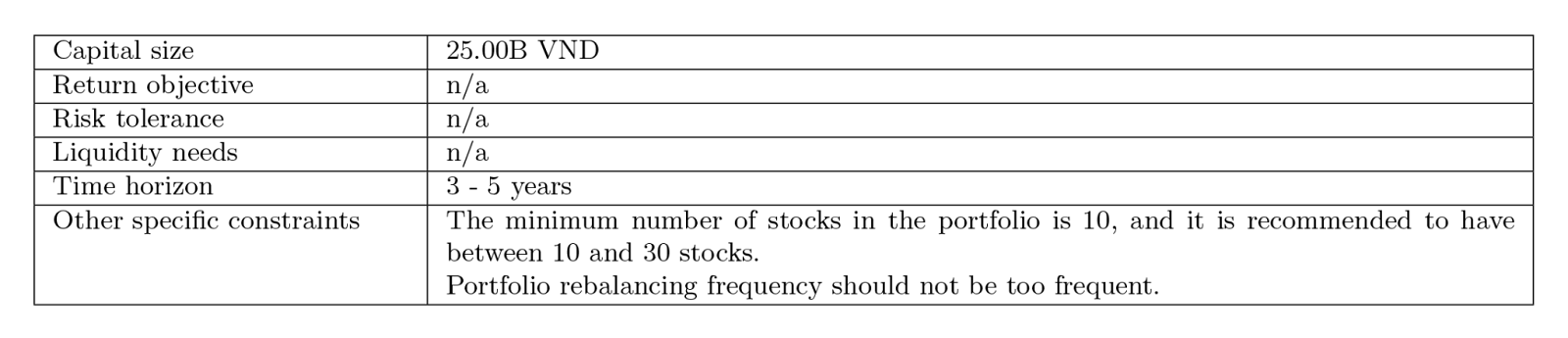

Mỗi nhà đầu tư đều có mục tiêu và các ràng buộc riêng, ảnh hưởng trực tiếp đến việc định hình chiến lược đầu tư của họ. 05 yếu tố phổ biến thường được xem xét bao gồm quy mô vốn đầu tư (Capital Size), mục tiêu lợi nhuận (Return Objective), mức độ chấp nhận rủi ro (Risk Tolerance), thời gian đầu tư (Time Horizon) và nhu cầu thanh khoản (Liquidity Needs). Nội dung chi tiết của các yếu tố này được trình bày tại bài viết "05 yếu tố cá nhân định hình chiến lược đầu tư".

Bên cạnh 05 yếu tố nêu trên, các ràng buộc (constraints) cụ thể của nhà đầu tư cũng đóng vai trò then chốt trong việc xây dựng chiến lược đầu tư và cung cấp dữ liệu đầu vào quan trọng để xác định thuật toán Beta vượt trội. Dưới đây là một số ví dụ về các ràng buộc nhà đầu tư có thể tác động đến quá trình xây dựng và thực hiện chiến lược Beta vượt trội:

-

Giới hạn số lượng cổ phiếu để quản lý rủi ro và giảm chi phí giao dịch.

-

Giới hạn tỷ trọng đầu tư vào một ngành cụ thể để đa dạng hóa danh mục.

-

Loại trừ một số ngành hoặc cổ phiếu cụ thể dựa trên các tiêu chí vĩ mô và quản trị doanh nghiệp.

-

Giới hạn tần suất giao dịch để giảm chi phí và tránh giao dịch quá mức.

-

Yêu cầu đầu tư vào các cổ phiếu có tính thanh khoản cao để dễ dàng mua bán.

Tất cả những ràng buộc này sẽ được xem xét kỹ lưỡng để xây dựng một thuật toán Beta vượt trội phù hợp với từng nhà đầu tư cụ thể.

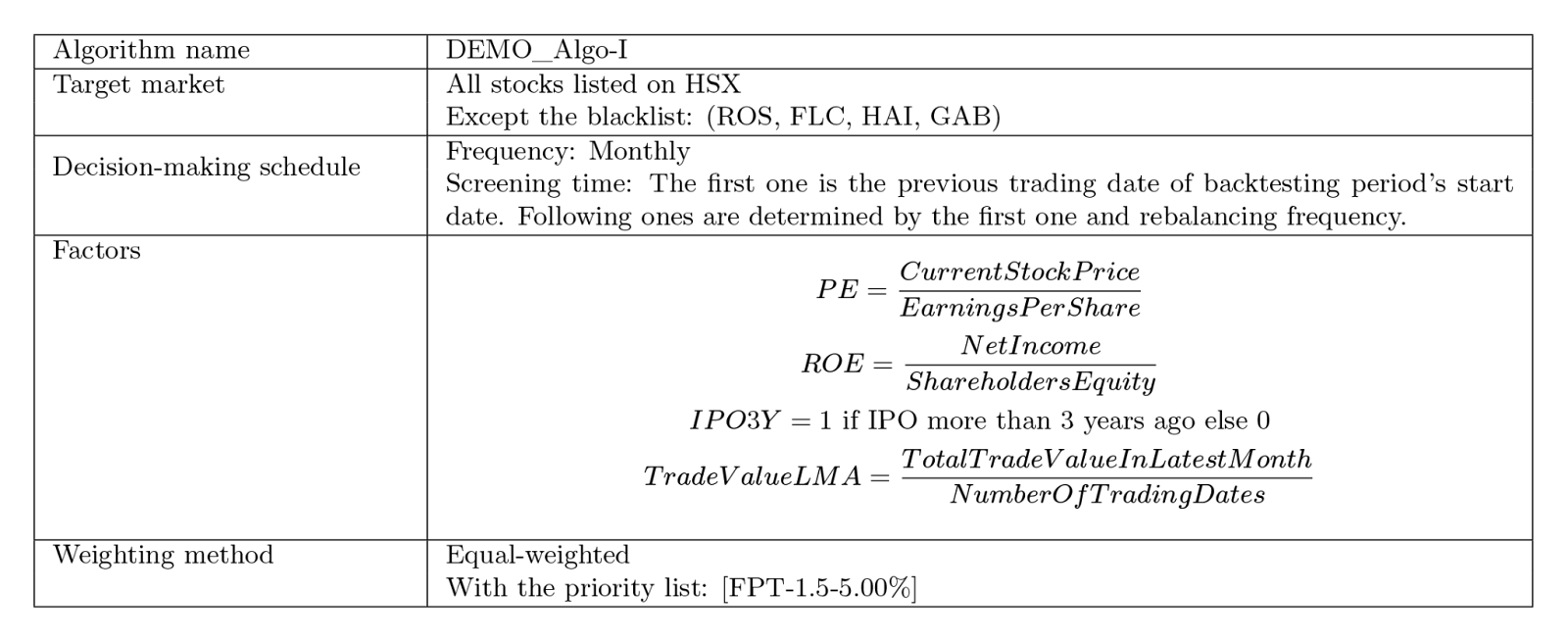

Thuật toán giao dịch

Thị trường mục tiêu, thời điểm và tần suất tái cơ cấu định kỳ, tiêu chí sàng lọc cổ phiếu và phương pháp trọng số là các yếu tố quan trọng cấu thành thuật toán Beta vượt trội.

-

Thị trường mục tiêu (Target Market): Phạm vi các cổ phiếu mà thuật toán nhắm đến. Đây có thể là toàn bộ thị trường hoặc một nhóm cổ phiếu cụ thể. Nếu nhà đầu tư có danh sách đen (Blacklist), các cổ phiếu trong danh sách này sẽ bị loại trừ khỏi quá trình sàng lọc.

-

Lịch trình ra quyết định (Decision-making Schedule): Khoảng thời gian và lịch trình cố định để điều chỉnh danh mục đầu tư, thường theo quý hoặc năm.

-

Tiêu chí sàng lọc cổ phiếu (Factors): Những yếu tố tài chính và kỹ thuật như P/E, ROE được sử dụng để chọn ra các cổ phiếu phù hợp.

-

Phương pháp trọng số (Weighting Method): Cách phân bổ vốn đầu tư vào các cổ phiếu trong danh mục. Bài viết “Phương pháp trọng số được sử dụng trong chiến lược Beta vượt trội” giới thiệu 03 phương pháp trọng số mà ALGOTRADE thường dùng và cách tính toán trọng số cho các cổ phiếu thuộc danh sách ưu tiên (Priority List).

Xem thêm nội dung chi tiết về phần thuật toán giao dịch tại bài viết “Các yếu tố cấu thành thuật toán Beta vượt trội”.

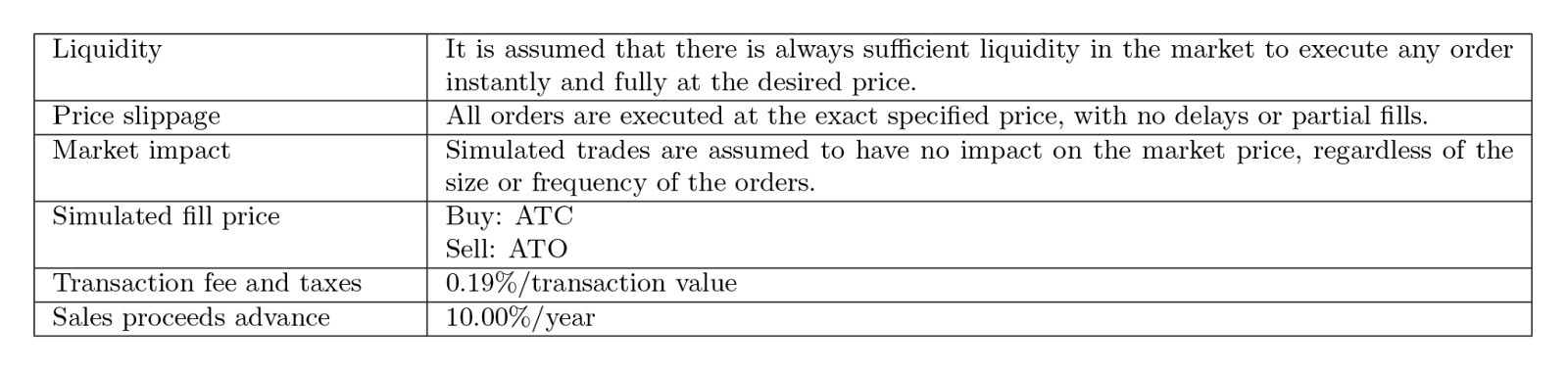

Các giả định trong quá trình kiểm thử dữ liệu quá khứ

Để mô phỏng giao dịch trên dữ liệu quá khứ, một số điều kiện giả định được thiết lập:

-

Tính thanh khoản (Liquidity): Giả định rằng thị trường luôn có đủ thanh khoản để thực hiện các lệnh giao dịch ngay lập tức và đầy đủ với mức giá mong muốn.

-

Sự tác động đến thị trường (Market Impact): Các lệnh giao dịch trong mô phỏng không ảnh hưởng đến giá thị trường.

-

Sự trượt giá (Price Slippage): Giá khớp lệnh được giả định là giá cụ thể (Simulated Fill Price), không có sự trượt giá hoặc chậm trễ trong quá trình thực thi giao dịch.

Ngoài ra, các chi phí giao dịch (Transaction Fee and Taxes) và phí ứng trước tiền bán (Sales Proceeds Advance) cũng được tính đến để phản ánh các yếu tố chi phí thực tế mà nhà đầu tư phải đối mặt. Điều này giúp đảm bảo tính chính xác của mô phỏng và cung cấp một bức tranh toàn diện hơn về hiệu suất thực tế của thuật toán.

Đánh giá hiệu suất giao dịch mô phỏng trên dữ liệu quá khứ

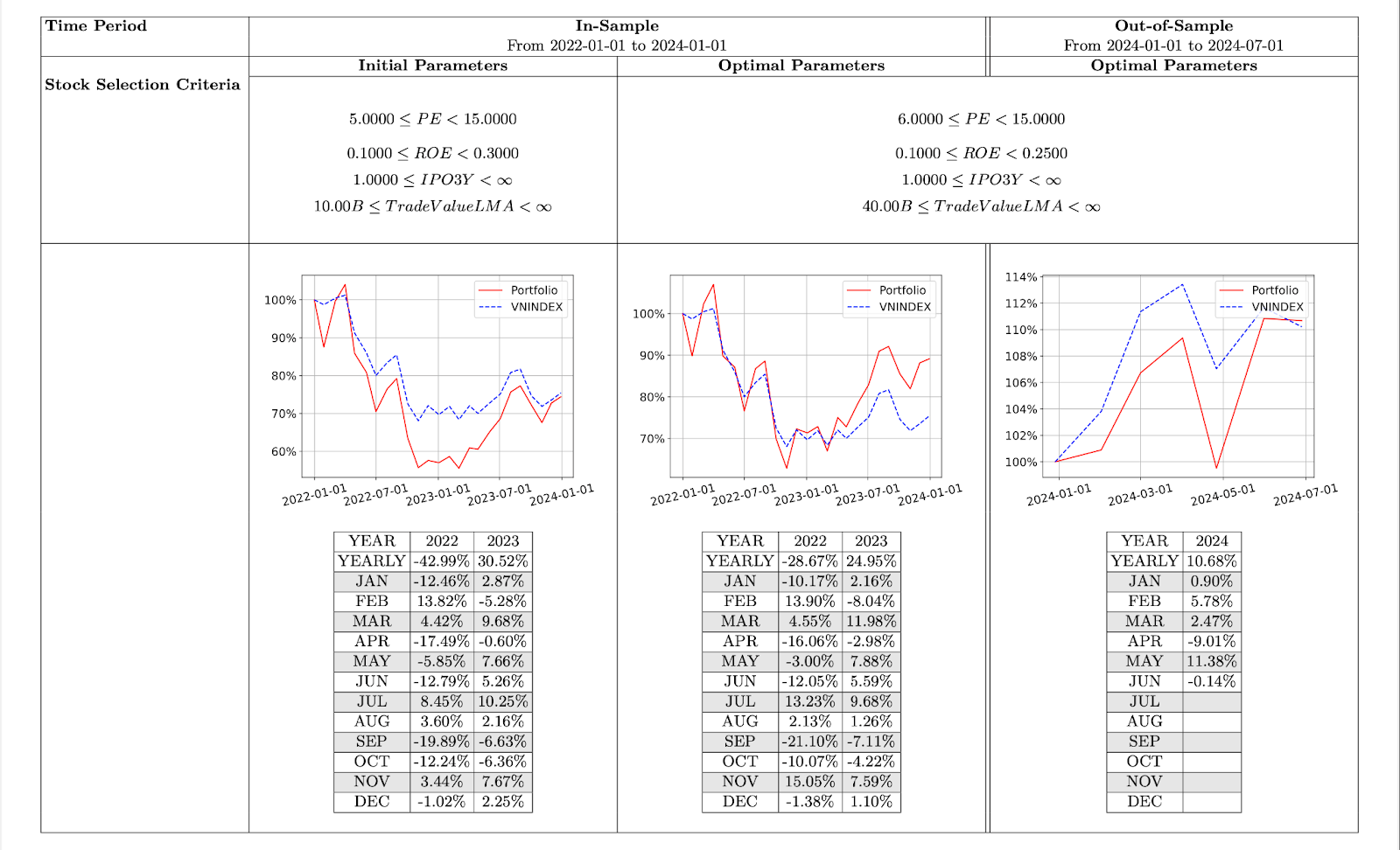

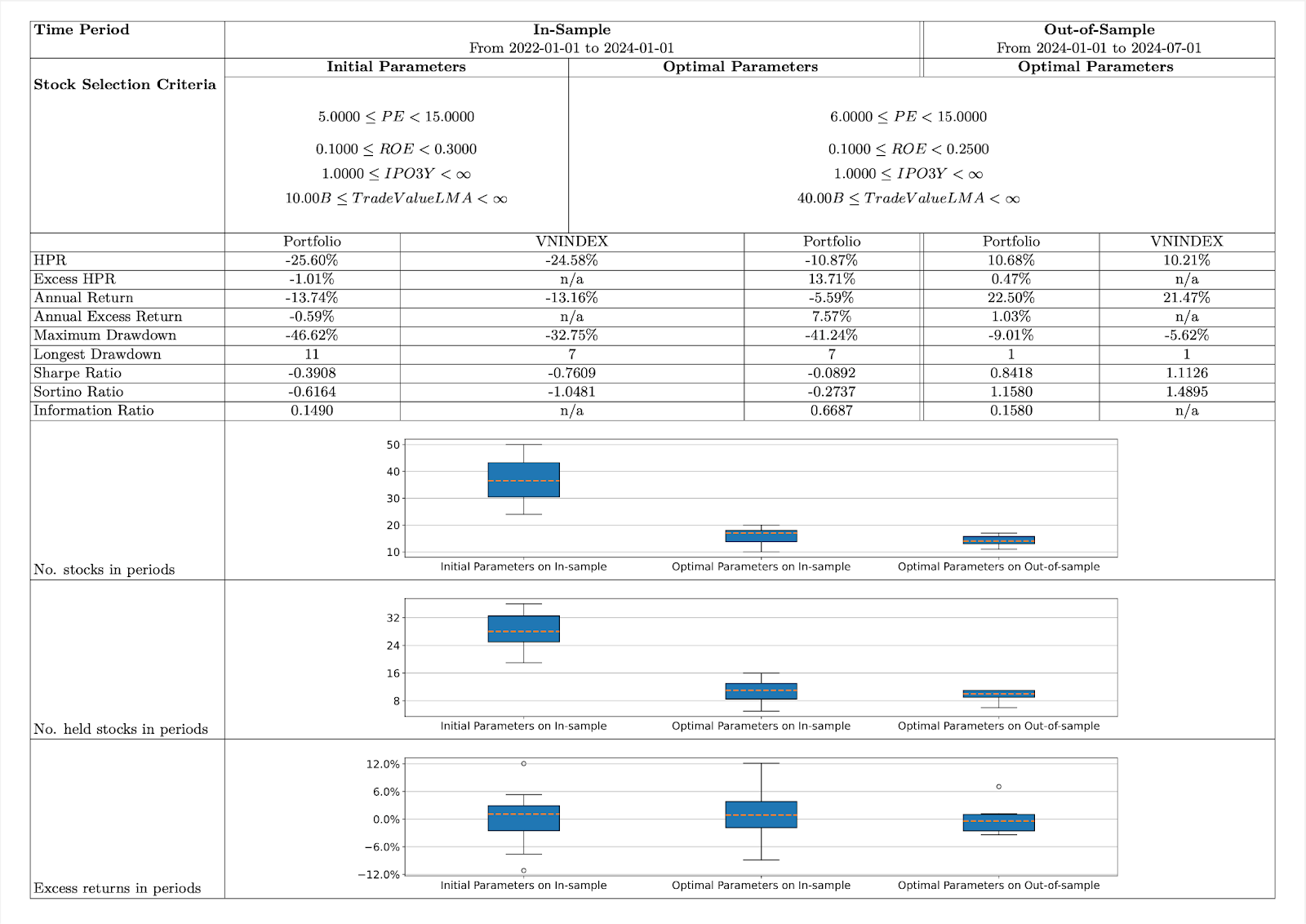

Giao dịch mô phỏng trên dữ liệu quá khứ được chia thành hai giai đoạn: trong mẫu (In-sample) và ngoài mẫu (Out-of-sample).

Đầu tiên, thực hiện giao dịch mô phỏng trên dữ liệu quá khứ trong mẫu, sử dụng bộ tiêu chí chọn lọc cổ phiếu ban đầu do nhà đầu tư cung cấp (Initial Parameters).

Tiếp theo, điều chỉnh các tham số để tìm ra tập hợp các giá trị tối ưu, nhằm tối đa hóa hiệu quả của thuật toán trên thị trường mục tiêu.

Cuối cùng, thực hiện lại giao dịch mô phỏng trên cả dữ liệu trong mẫu và ngoài mẫu, sử dụng bộ tiêu chí đã được tối ưu hóa (Optimal Parameters) để so sánh và đánh giá khả năng tạo ra lợi nhuận ổn định của thuật toán ở các giai đoạn khác nhau.

Báo cáo kiểm thử trình bày các số liệu và biểu đồ tương ứng với 03 lần giao dịch mô phỏng nêu trên. Các số liệu đo lường hiệu suất đầu tư cụ thể bao gồm:

-

Tỷ suất sinh lời trong kỳ nắm giữ (Holding Period Return – HPR): Đo lường tổng lợi nhuận (hoặc lỗ) mà một nhà đầu tư thu được từ một khoản đầu tư trong một khoảng thời gian cụ thể.

-

Tỷ suất sinh lời vượt trội trong kỳ nắm giữ (Excess HPR): Phần lợi nhuận vượt trội mà một khoản đầu tư tạo ra so với đối chuẩn, thường là một chỉ số thị trường hoặc một danh mục đầu tư tương tự.

-

Lợi nhuận trung bình theo năm (Annual Return): Tỷ suất sinh lời trung bình đạt được trong một năm, giúp so sánh hiệu suất đầu tư qua các năm.

-

Lợi nhuận vượt trội trung bình theo năm (Annual Excess Return): Lợi nhuận vượt trội trung bình đạt được so với đối chuẩn trong một năm.

-

Maximum Drawdown (MDD): Đo lường mức giảm lớn nhất về giá trị của một danh mục đầu tư hoặc một tài sản từ đỉnh cao nhất đến đáy thấp nhất, phản ánh mức độ rủi ro. Chi tiết xem tại bài viết “Maximum Drawdown (MDD) trong giao dịch thuật toán”.

-

Longest Drawdown (hay còn gọi là Max Drawdown Duration) là khoảng thời gian dài nhất mà một danh mục đầu tư hoặc một tài sản mất giá trị từ đỉnh cao nhất đến đáy thấp nhất.

-

Tỷ lệ Sharpe (Sharpe Ratio): Đánh giá hiệu suất điều chỉnh theo rủi ro, cho biết lợi nhuận vượt trội mà nhà đầu tư nhận được trên mỗi đơn vị rủi ro mà họ chấp nhận. Chi tiết xem tại bài viết “Đánh giá tỷ suất lợi nhuận”.

-

Tỷ lệ Sortino (Sortino Ratio): Tương tự Sharpe Ratio nhưng chỉ xem xét độ lệch chuẩn của các lợi nhuận âm, tập trung vào rủi ro giảm giá. Chi tiết xem tại bài viết “Tỷ lệ Sortino”.

-

Chỉ số Information Ratio: Đánh giá khả năng vượt trội của danh mục đầu tư so với đối chuẩn, tỷ lệ giữa lợi nhuận vượt trội và độ lệch chuẩn của lợi nhuận vượt trội. Chi tiết xem tại bài viết “Chỉ số Information Ratio”.

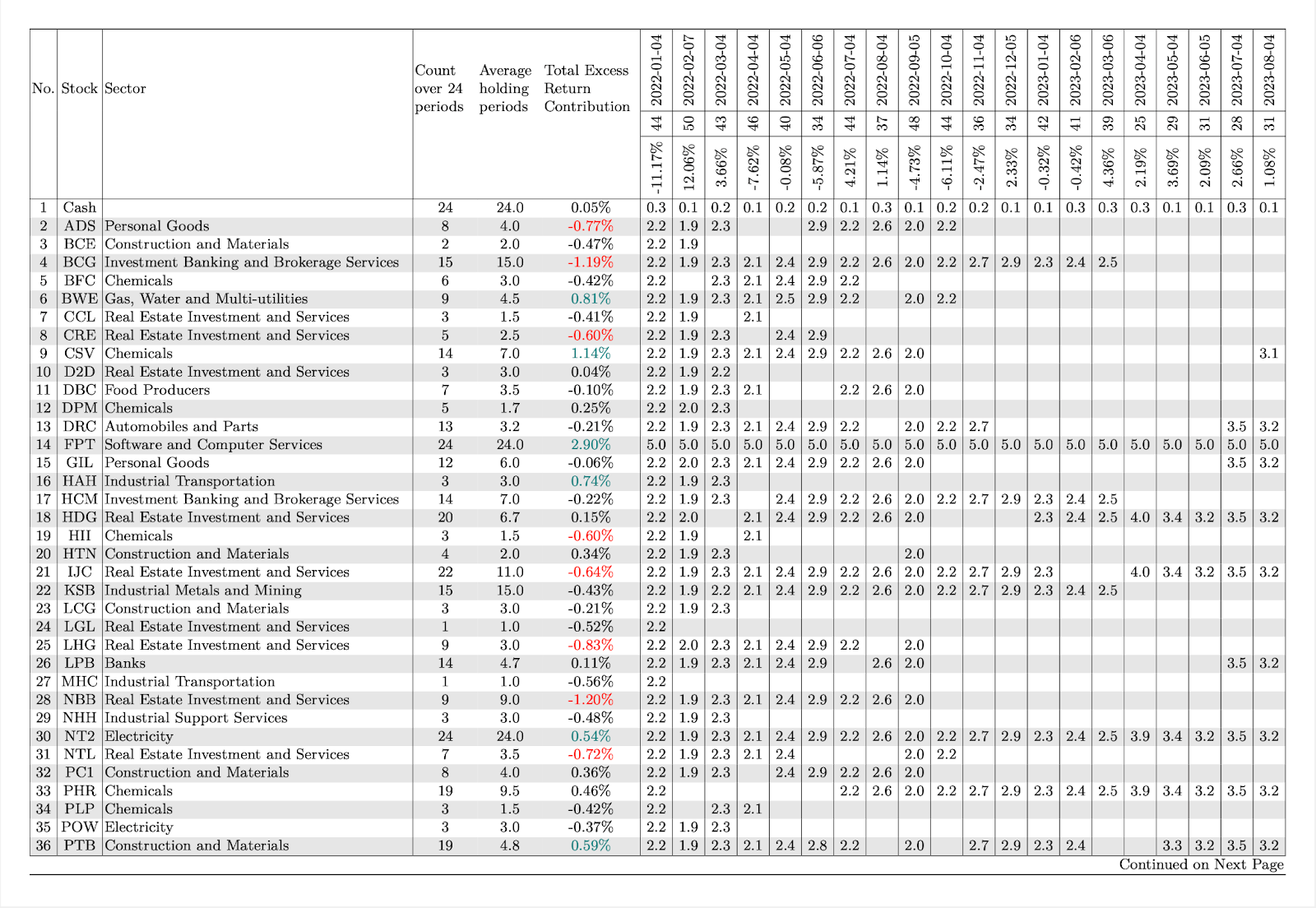

Phân bổ danh mục cổ phiếu qua từng kỳ tái cơ cấu

Bảng này nhằm mục đích thống kê sự thay đổi danh mục cổ phiếu qua từng kỳ tái cơ cấu và đánh giá sự đóng góp của từng mã cổ phiếu vào hiệu suất tổng thể của danh mục đầu tư trong suốt giai đoạn giao dịch mô phỏng.

Với mỗi mã cổ phiếu, 03 thông số liên quan bao gồm:

-

Số lần lọt rổ (Count over N periods – với N là tổng số kỳ giao dịch): Cho biết tần suất một cổ phiếu đáp ứng bộ tiêu chí lọc cổ phiếu và được đưa vào danh mục đầu tư trong suốt giai đoạn giao dịch mô phỏng.

-

Số kỳ nắm giữ liên tục trung bình (Average holding periods): Chỉ số này đánh giá mức độ ổn định của từng cổ phiếu trong danh mục đầu tư. Chỉ số này cao cho thấy cổ phiếu có xu hướng được giữ lại trong danh mục trong nhiều kỳ liên tiếp, thể hiện sự ổn định và phù hợp với tiêu chí lựa chọn của thuật toán trong một khoảng thời gian dài.

Nếu có nhiều cổ phiếu với số lần lọt rổ cao và số kỳ nắm giữ liên tục trung bình cũng cao, danh mục đầu tư có thể tương đối ổn định, với ít thay đổi lớn giữa các kỳ tái cơ cấu, giúp giảm chi phí giao dịch và tăng khả năng tận dụng các xu hướng dài hạn. Ngược lại, danh mục có thể biến động mạnh hơn, đòi hỏi nhà đầu tư chấp nhận mức độ rủi ro cao hơn và có thể phát sinh nhiều chi phí giao dịch hơn.

-

Đóng góp vào lợi nhuận vượt trội của danh mục (Total Excess Return Contribution): Thể hiện mức độ đóng góp của từng cổ phiếu vào lợi nhuận vượt trội của danh mục đầu tư so với đối chuẩn trong toàn bộ giai đoạn mô phỏng.

Với mỗi kỳ tái cơ cấu, báo cáo cung cấp các thông tin sau:

-

Tổng số cổ phiếu được lọt rổ: Được thể hiện ở đầu mỗi cột, chỉ ra tổng số lượng cổ phiếu có trong danh mục đầu tư tại kỳ đó.

-

Tỷ suất sinh lời vượt trội: Phần trăm lãi (hoặc lỗ) của danh mục trong kỳ so với đối chuẩn.

-

Tỷ trọng phân bổ vốn: Tỷ trọng này được thể hiện dưới dạng phần trăm vốn đầu tư được phân bổ cho mỗi cổ phiếu.

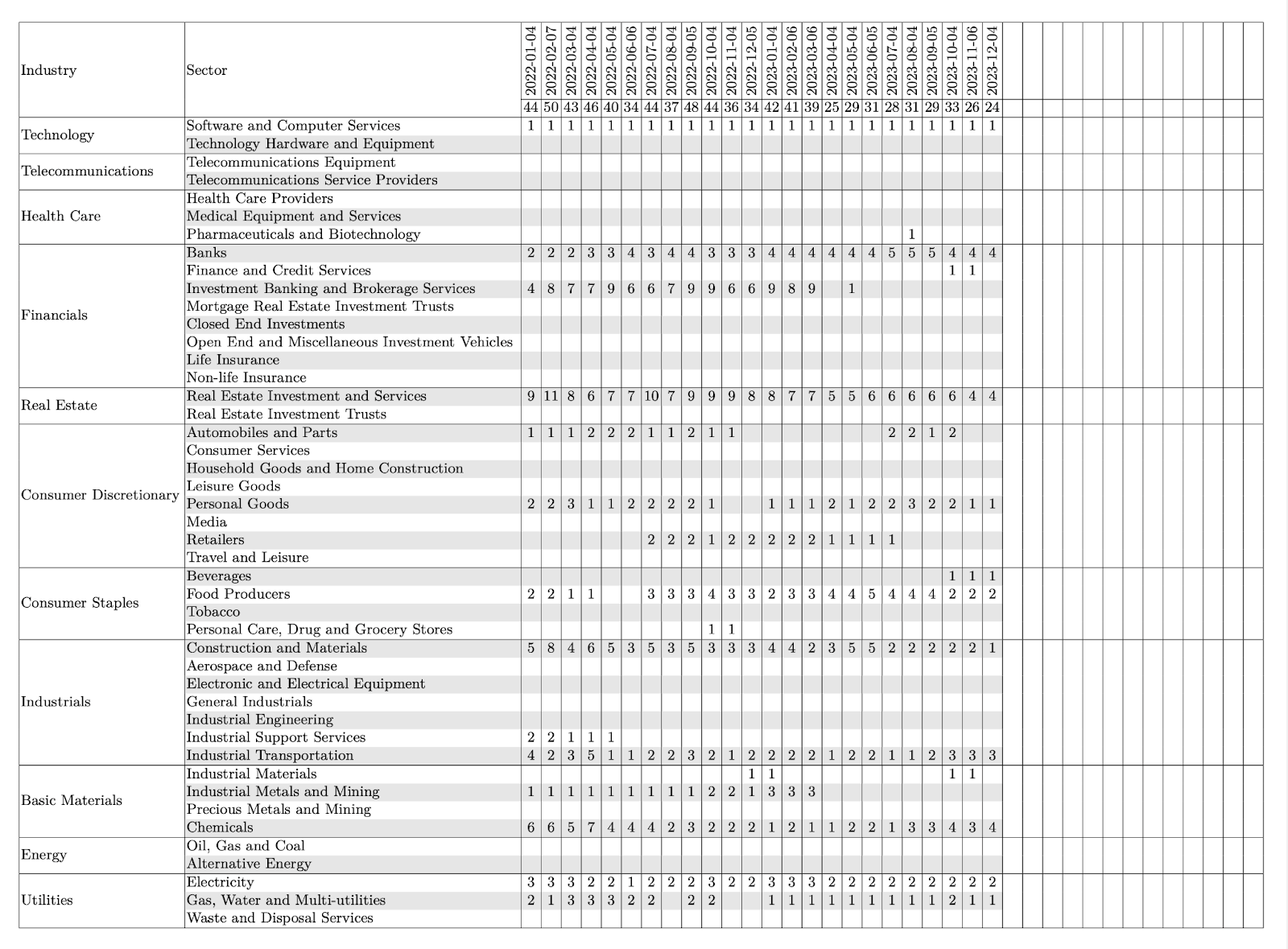

Phân bổ danh mục từng kỳ tái cơ cấu theo nhóm ngành

Bảng này thể hiện sự thay đổi trong phân bổ danh mục đầu tư qua các kỳ tái cơ cấu theo Industry và Sector, được phân loại theo hệ thống ICB (Industry Classification Benchmark). Mỗi kỳ tái cơ cấu sẽ cung cấp 2 thông tin chính:

-

Tổng số cổ phiếu trong danh mục: Được thể hiện ở đầu mỗi cột, chỉ ra tổng số lượng cổ phiếu có trong danh mục đầu tư tại kỳ đó.

-

Số lượng cổ phiếu theo từng Sector: Thể hiện số lượng cổ phiếu trong từng Sector cụ thể theo phân loại của hệ thống ICB.

Kết luận

Báo cáo kiểm thử dữ liệu quá khứ đóng vai trò quan trọng trong việc đánh giá tính hiệu quả của thuật toán giao dịch Beta vượt trội. Thông qua việc phân tích chi tiết hiệu suất giao dịch mô phỏng, phân bổ danh mục đầu tư và các số liệu quan trọng khác trên dữ liệu lịch sử, các nhà giao dịch thuật toán có thể nhận diện được những điểm mạnh, điểm yếu của chiến lược. Điều này giúp tinh chỉnh các tham số và đưa ra quyết định sáng suốt hơn khi triển khai thuật toán trong môi trường giao dịch thực tế vốn đầy biến động.