Phương pháp tính giá thanh toán cuối cùng của VN30F1M từ 1/6/2022

Theo Quyết định số 61/QĐ-VSD, được Tổng Giám đốc Trung tâm Lưu ký Chứng khoán Việt Nam (VSD) ký ngày 16/05/2022, phương pháp tính giá thanh toán cuối cùng (FSP) của Hợp đồng tương lai (HĐTL) chỉ số VN30 từ ''là giá trị đóng cửa của chỉ số cơ sở tại ngày giao dịch cuối cùng'' thành ''là giá trị trung bình số học giản đơn của chỉ số trong 30 phút cuối cùng của ngày giao dịch cuối cùng (bao gồm 15 phút khớp lệnh liên tục và 15 phút khớp lệnh định kỳ đóng cửa), sau khi loại trừ 3 giá trị chỉ số cao nhất và 3 giá trị chỉ số thấp nhất của phiên khớp lệnh liên tục".

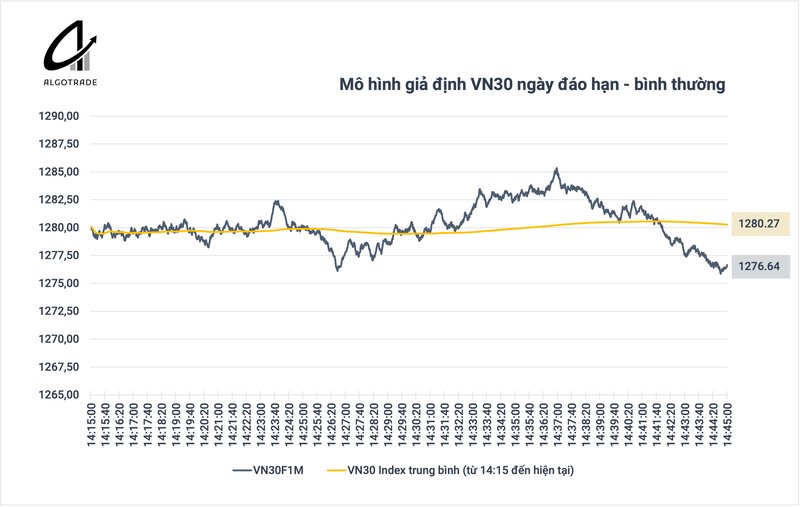

Như vậy, nhà đầu tư tham gia giao dịch hợp đồng tương lai VN30F1M từ kỳ tháng 6 trở đi sẽ không chốt giá đáo hạn ở giá đóng cửa VN30 như trước đây mà sẽ là trung bình của chỉ số VN30 trong 30 phút từ 2:15:00 đến 2:45:00.

Với mô hình giả định giá đóng cửa VN30F1M ngày đáo hạn trên, VN30F1M sẽ được chốt giá thanh toán cuối cùng là 1280.27 thay vì 1276.64.

Phương pháp tính giá mới tránh được rủi ro thay đổi giá bất ngờ ở phiên đáo hạn

Nhà đầu tư nắm giữ hợp đồng tương lai VN30F1M có lẽ đã không quá lạ với việc giá đóng cửa phiên đáo hạn có thể tăng giảm đột ngột hàng chục điểm trong khoảng 5 giây cuối cùng của phiên đáo hạn tương đương với việc tăng giảm hàng triệu đồng trên mỗi hợp đồng nắm giữ lúc đáo hạn.

Việc thay đổi giá đột ngột này hiển nhiên mang lại lợi thế rất lớn cho các bên có khả năng tác động đến giá đóng cửa.

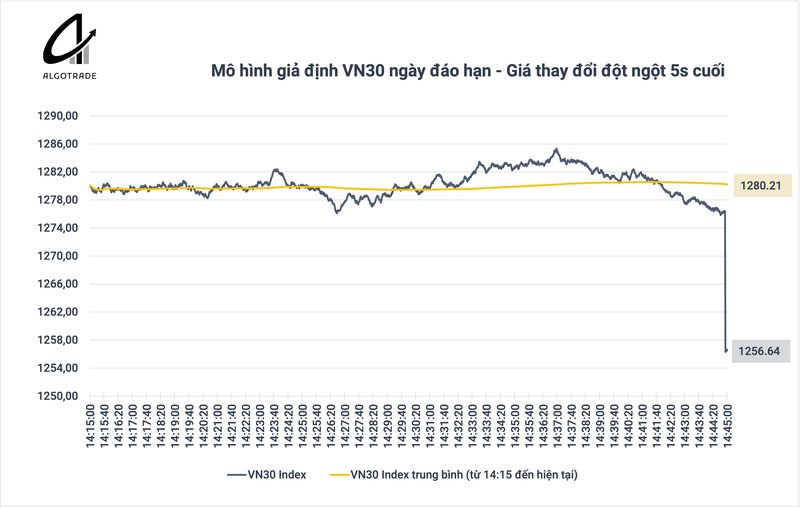

Với phương pháp tính giá thanh toán cuối cùng mới được ban hành. Giả định vào 5s cuối cùng của ngày đáo hạn, giá VN30F1M sụt giảm 20 điểm thì mô hình tính giá đóng cửa sẽ hoạt động như sau:

Theo phương pháp tính giá hiện hành, giá thanh toán cuối cùng của VN30F1M là: 1256.64 trong khi theo phương pháp tính giá mới cập nhật, giá thanh toán cuối cùng của VN30F1M là: 1280.21.

Nhà đầu tư có thể thấy rõ việc thay đổi 20 điểm trong 5s cuối cùng của phiên giao dịch gần như không làm thay đổi giá đóng cửa của VN30F1M.

Như vậy, có thể kết luận phương pháp tính giá mới cập nhật đã thành công trong việc xử lý rủi ro giá thay đổi trong những giây cuối cùng như các phiên đáo hạn trước đây.

Phương pháp tính giá mới, rủi ro thao túng mới

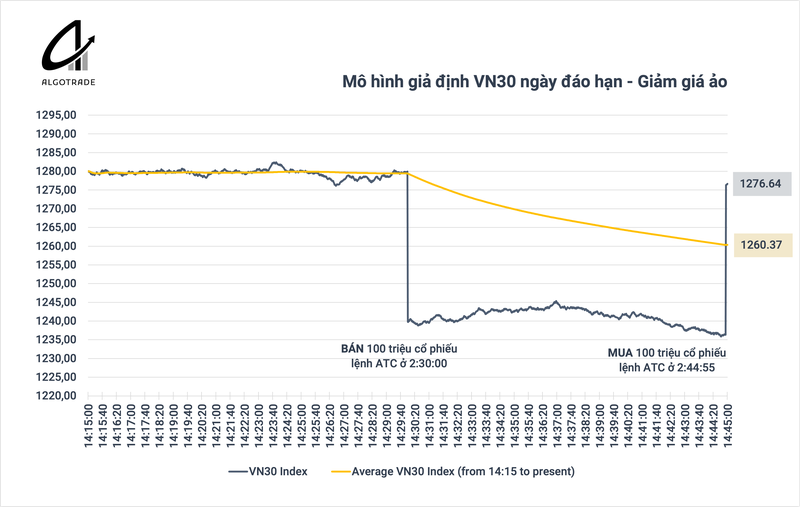

Thành công trong việc xử lý triệt để rủi ro tác động giá vào những giây cuối cùng trong phiên đáo hạn, tuy nhiên cách tính mới vẫn có rủi ro đáng kể nếu các bên liên quan tác động đến thị trường bằng cách bán số lượng rất lớn cổ phiếu trên VN30 vào 2:30:00 trong phiên đáo hạn và mua lại đúng số lượng đã bán vào lúc 2:44:55s.

Sau khi kết thúc giao dịch này, vị thế cơ sở của các bên liên quan không thay đổi tuy nhiên với cách giao dịch này, giá đóng cửa VN30F1M có thể bị tác động đáng kể.

Giả định nhà đầu tư bán ATC 100 triệu cổ phiếu trong danh sách VN30 vào lúc 2:30:00, gây ra sự sụt giảm lớn tương đương 40 điểm trên chỉ số VN30. Vào 2:44:55s, nhà đầu tư mua lại đúng 100 triệu cổ phiếu đã đặt bán với lệnh ATC. Sau đây là mô hình tính giá đáo hạn giả định.

Với cách giao dịch trên, bên mua/bán cổ phiếu không thay đổi vị thế thực sự nhưng đã có thể thay đổi lên giá đóng của của hợp đồng tương lai VN30F1M. Tại giả định trên, VN30F1M sẽ đóng cửa ở giá mới là: 1260.37 trong khi VN30 đóng cửa tại 1276.64 như trường hợp bình thường.

Hành động mua bán số lượng lớn cổ phiếu đối ứng ở phiên ATC đã làm thay đổi hơn 16 điểm giá đóng cửa VN30F1M.

Như vậy, khả năng thao túng giá vẫn chưa hoàn toàn tránh được theo mô hình toán học trên. Nhà đầu tư vẫn cần rất cẩn trọng trong phiên đáo hạn.

Đề xuất cách tính giá thanh toán cuối cùng của VN30F1M

Phương pháp luận:

- Loại bỏ trọng số các khoảng thời gian có thể xuất hiện giá không phải do cung cầu trong VN30 là khoảng thời gian từ 2:30:00 đến 2:44:45.

- Tăng trọng số cho giá đóng cửa phiên ATC thay vì trung bình số học đơn giản để đảm bảo sự cân bằng.

Công thức đề xuất tính giá thanh toán cuối cùng của hợp đồng tương lai như sau:

''Là tổng của giá trị trung bình số học giản đơn của chỉ số trong 30 phút cuối cùng của phiên khớp lệnh liên tục trong ngày giao dịch cuối cùng, sau khi loại trừ 3 giá trị chỉ số cao nhất và 3 giá trị chỉ số thấp nhất của phiên khớp lệnh liên tục nhân trọng số 0.8 và giá trị cuối cùng của phiên khớp lệnh định kỳ đóng cửa nhân trọng số 0.2".

Mục tiêu của phương pháp tính này nhằm giữ được lợi ích của việc trung bình giá, tránh tác động quá lớn của việc thay đổi giá đột ngột ở phiên đóng cửa đồng thời đảm bảo loại bỏ hoàn toàn khả năng thao túng giá ở các thời điểm có thể xuất hiện cung cầu giả.

Khả năng phát triển thuật toán hồi quy trung vị

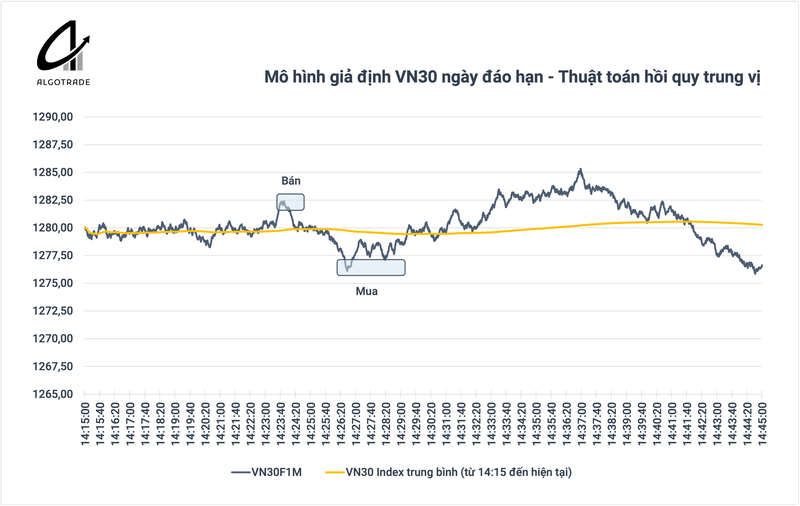

Rủi ro giá thay đổi lớn trong phiên ATC là hiện hữu tuy nhiên nhà giao dịch thuật toán vẫn có cơ hội kiếm được lợi nhuận từ xu hướng hồi quy trung vị của VN30F1M theo chỉ số VN30.

Sau đây là ví dụ minh họa đơn giản cách hoạt động của thuật toán: (giả định VN30F1M di chuyển đồng qua với VN30)

Thuật toán hoạt động theo nguyên tắc cơ bản là mua vào / bán ra khi VN30F1M di chuyển xa khỏi trung vị là giá trung bình của VN30.

Nhà giao dịch thuật toán áp dụng chiến lược này cần đảm bảo hạn chế rủi ro có thể diễn ra trong phiên ATC như đã đề cập trong bài viết.